こんにちは。管理人の雪ゴロウです。

今回は30代から始める資産形成について、FIREも狙える王道戦略について話していきたいと思います。

まぁ、王道とは言ったものの何が正解なんて分からないわけで、1つの材料として判断してもらえれば嬉しいです。

ただ、間違いなく言えることは資産形成を始めるのは、「早ければ早いほど良い」わけで30代から始めるのであれば、それは正解と言えます。

30代で資産形成を始めるべき3つの理由

なぜ30代で資産形成を始めた方がいいのか?早ければ早いほどいいのか?

その理由は以下、3つです。

- 時間を最大限活用できる

- 生活水準をコントロールできる

- FIREも現実的に狙える

時間を最大限活用できる

30代はまだ20~30年の運用期間を確保できます。

複利効果を最大化するためには「早く始める」以外に答えはありません。

たとえば毎月5万円を年利5%で20年積み立てたら約2,050万円ですが、30年であれば3,700万円を超え、10年の差が1,600万円以上の違いを生みます。

正直、この年数でこの金額は大きいです。

投資やお金を増やす際に、得られた利益を元本に加えて、さらにその利益に対しても利益が発生する仕組みのことです。つまり、「利息が利息を生む」状態を指し、運用期間が長くなるほど効果が大きくなるのが特徴です。

関連記事:「NISA運用実績公開」では、実際の積立の成長過程を公開しています。

生活水準をコントロールできる

40代になると家や教育費で固定費が爆増していくことが想定されます。

でも30代であれば生活水準を調整しやすいと考えますし、ここで「支出管理の型」を作っておくと、その後の人生で圧倒的に楽になります。

FIREも現実的に狙える

30代から資産形成を始めれば、50代前半でのFIREも現実的。

会社員が「セミリタイアしてパン屋でバイトする」みたいな理想の暮らし(関連記事:「FIRE後の生活イメージ」)も実現可能です。

40代、50代から資産形成を始めたとしても、それなりにまとまった資金が形成されるのは20年後であり、FIREとまでいかない年齢になってしまいます。

その場合は、FIREが目標ではなく、老後資金の拡充が目標となります。

資産形成の王道は「収入アップ × 支出最適化 × 投資」の三本柱

タイトルにもある通り、資産形成の王道は「収入アップ × 支出最適化 × 投資」の3本柱を上手く活用してくことになります。

収入を上げ、支出を最適化することにより減らし、余剰資金を投資に回す!です。

収入アップ

資産形成の原資は収入です。

収入を増やすと、貯蓄率も投資額も一気に伸びます。(その分支出も増えたら意味無しですが)

- 副業:ブログ・ライティング・プログラミングなど

- 本業スキル強化:資格取得や昇進を狙う

- 不労所得:配当株やREITで自動的に入ってくるお金を積み上げる

「高配当株BTIの魅力」の記事でも触れましたが、配当株投資は“ほったらかしの収入源”になりますので、ぜひチャレンジしてみて下さい。

支出最適化

資産形成は「収入ー支出=投資余力」。収入も上げつつ、支出を減らすことで、投資余力を最大化していきましょう!

- 家賃・通信費・保険など固定費を見直す

- サブスクやカード払いを点検する

- 家計簿アプリで支出を可視化

「【FIRE戦略】入金力を高める方法|支出管理で資産形成を加速させよう!」で詳しく解説してるので、合わせて読んでみて下さい。

投資

収入と支出を整えたら、次は投資。

2025年時点での鉄板は以下3つ

- 新NISAフル活用:非課税メリットは最強

- インデックス投資:S&P500、オルカン、TOPIXなどをコアに

- 高配当株・REIT:キャッシュフローを生む資産をサテライトで保有

まずは、新NISAを活用しインデックス投資で積み上げていくことが安パイだと思います。

インデックス投資も商品数が多く、悩みどころかと思いますが、おすすめ商品は「eMAXIS Slim米国株式(S&P500)」か「eMAXIS Slim全世界株式(オール・カントリー)」のどちらかです。

インデックス投資とは、日経平均やS&P500みたいな株価指数に連動する投資信託(商品)を買うこと。

つまり、“市場全体を丸ごと買う”イメージです。

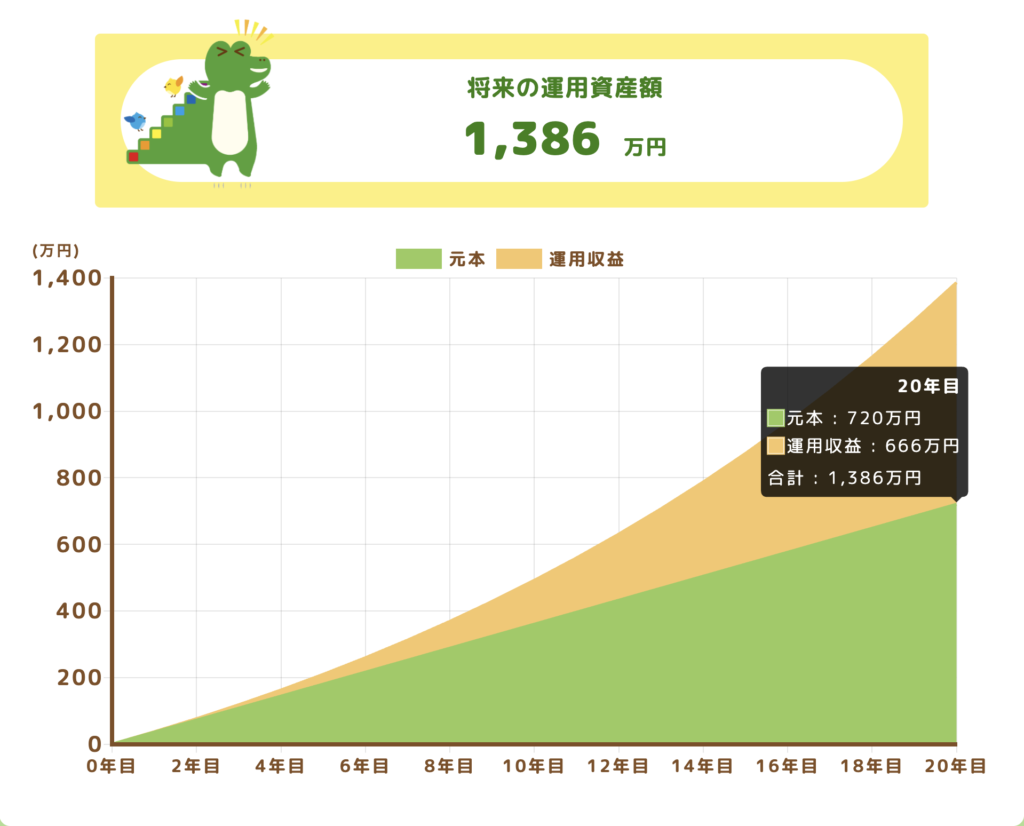

シミュレーションになりますが、毎月3万円をオール・カントリー(平均リターン6%/年)に積立てた場合で試算してみると、運用資産額は1,386万円(元本:720万円 運用収益:666万円)となります。

関連記事:「おすすめ日本株3選」もぜひ読んでみて下さい。

継続するためのマインドセット

投資をスタートさせて最初の頃は日々の値動きに一喜一憂するものです。

ですが、資産形成はマラソンであり、短距離走みたいに「一気にゴール」は不可能と思い、継続できる仕組みと考え方が大事となってきます。

- “市場のノイズ”に振り回されない

- 自動積立で“ほったらかし”

この2つのルールを守り、気長に積立をしていきましょう!

また、30代は資産形成を始めるのに最高の年代です。

「収入アップ × 支出最適化 × 投資」を回し続ければ、FIREも現実的になります。

大事なのは「いつか始める」ではなく「今すぐ始める」ことですので、まだ初めていない方は、まずは証券口座の開設から進めていきましょう!